从IP到IPO:6家中国企业上榜全球授权TOP60,贡献900亿背后的商业帝国

当一只长耳龅牙的小怪兽,撬动141亿元营收;当一场实景演出,从山水舞台走向港交所——IP的商业魔法,正在中国大地上演。

3000亿美元的全球赛道

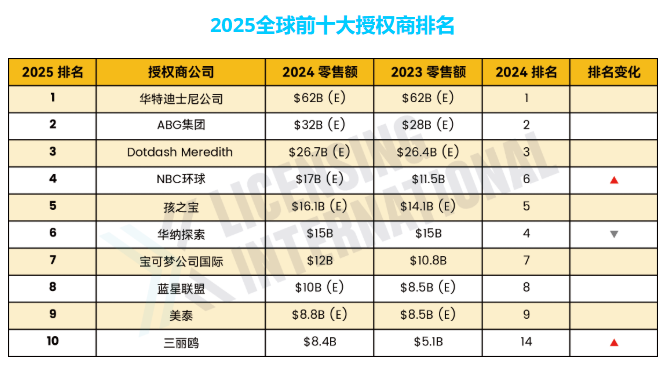

2025年,全球品牌授权行业迎来里程碑式的突破。根据《License Global》杂志发布的《2025全球顶级授权商排行榜报告》,全球上榜企业授权商品零售总额首次突破3000亿美元大关,达到3079亿美元,较上年增长267亿美元,同比增长达10%。而在代理商领域,授权代理商为客户品牌组合推动的零售额也创下历史新高,达到1177亿美元。

从迪士尼620亿美元蝉联榜首,到三丽鸥以65%的同比增速强势跻身前十,再到宝可梦国际公司以120亿美元稳居前列——全球授权产业的“头部效应”持续强化。榜单TOP10授权商的零售额占93家公司总零售额的67.6%,过去五年间,前十大授权商的累计零售额已突破1万亿美元大关。

在这一全球版图中,中国力量正在迅速崛起。

6家中国企业的900亿答卷

2026年4月,License Global发布了《2026年全球顶级授权代理商排行榜》。最引人注目的变化是:6家中国授权代理商集体上榜TOP60,总计拉动127.95亿美元零售额,折合人民币超过900亿元。

其中,阿里鱼以51.9亿美元的零售额跻身全球前五,取代了Global Icons,成为榜单上“最大的亮点”。阿里鱼目前已签约三丽鸥家族、Chiikawa、宝可梦、环球影业、蜡笔小新等多个全球头部IP,并与野兽派、布鲁可、喜茶、周大福、名创优品、泡泡玛特等品牌合作了多个授权项目。2025年9月,Chiikawa上海旗舰店开业;2026年4月,杭州旗舰店也即将开业——阿里鱼正在用“深度运营”重新定义授权代理的商业模式。

艺洲人连续五年进入榜单,蝉联TOP12,零售额约38.7亿美元,管理着海绵宝宝、汪汪队立大功等20多个IP。艾影作为新晋上榜者,首次登榜即位居第13名,运营着哆啦A梦、蜡笔小新等经典IP,其策划的“100%哆啦A梦&FRIENDS巡回特展”在全国引发热烈反响。

加上小黄鸭德盈、羚邦动画、艺述事,6家中国企业以127.95亿美元的合计零售额,宣告中国在全球授权代理市场的话语权正在发生质变。

与此同时,在“授权商”榜单中,奥飞娱乐、小黄鸭德盈、天络行三家中国企业入选2025全球顶级授权商TOP93。奥飞娱乐以7.22亿美元(约合51亿人民币)的零售额位列第44位,领衔中国品牌;小黄鸭德盈以7亿美元紧随其后。

从IP变现到IP生态:两种模式的较量

如果说上榜的代理商代表了中国在IP产业链中的“连接力”,那么泡泡玛特和奥飞娱乐则代表了中国IP企业“造IP”和“养IP”的两种典型路径。

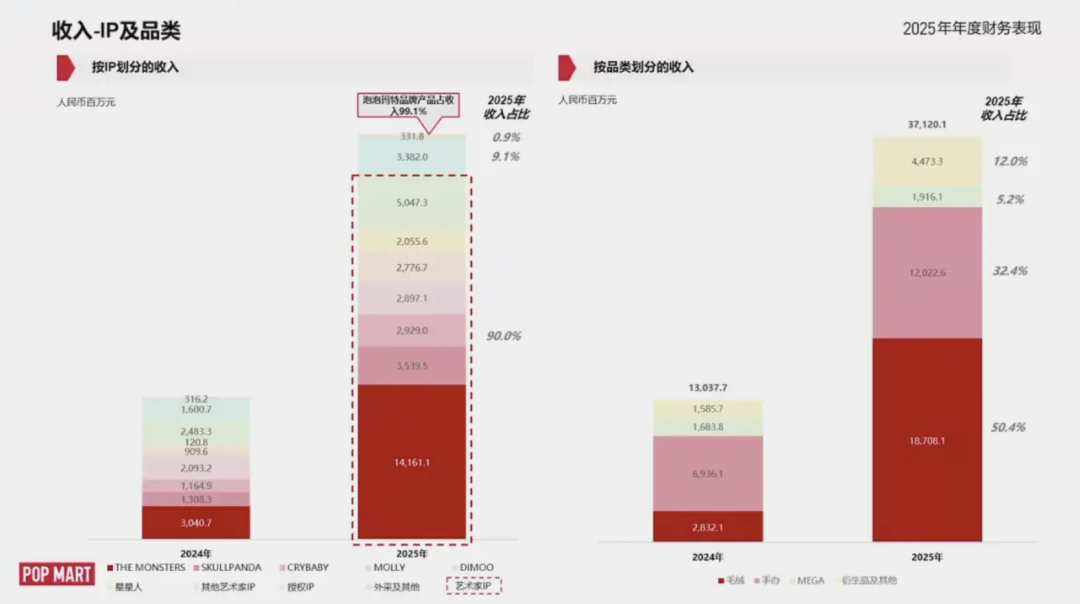

泡泡玛特的2025年财报足以震撼整个行业:全年营收371.2亿元,同比增长184.7%;经调整净利润130.8亿元,同比增长284.5%。更值得关注的是其IP变现效率——2025年泡泡玛特授权费支出约8.33亿元,无形资产摊销1.27亿元,版权费用合计约9.6亿元,却撬动了371亿元营收。其中,LABUBU家族(THE MONSTERS系列)营收达141.6亿元,同比增长365.7%,占总营收的38.1%。

LABUBU的爆发,让泡泡玛特彻底完成了从“盲盒公司”到“IP运营商”的身份切换。但资本市场也给出了一份冷静的答卷:财报发布后,泡泡玛特股价跌超20%,市场担忧的正是其IP集中度过高——当一个IP贡献了接近四成的营收,“再造一个LABUBU”成为所有投资者的追问。

与泡泡玛特的自有IP模式不同,金添动漫走的是“授权IP+食品”的路径。2025年10月,这家手握奥特曼、小马宝莉、蜡笔小新、小猪佩奇等26个授权IP的公司,正式向港交所递交上市申请。2024年,按收入计,金添动漫是中国最大的IP趣玩食品企业,市场份额7.6%。

然而,金添动漫的招股书也揭示了一个现实困境:其超过85%的收入来自前五大授权IP,最大授权IP奥特曼的收入占比曾高达63%。而IP授权协议通常仅1至3年,若核心IP不再续约,公司将面临收入断崖式下滑的风险。这种“借船出海”的模式,虽然降低了原创IP的孵化成本和风险,但“命脉系于他人”的隐患始终存在。

当IP叩响资本市场的大门

IP商业化的终极形态,是资本化。2025年12月22日,印象大红袍股份有限公司在香港联交所主板正式挂牌交易,成功摘得 “中国实景演艺第一股” 的桂冠。其核心品牌《印象·大红袍》山水实景演出,由张艺谋、王潮歌、樊跃于2010年打造,以武夷山真山真水为舞台演绎大红袍茶文化,自首演以来已演出超过6700场次,吸引观众超过940万人次。

但印象大红袍的上市之路堪称“8年资本长征”——先后辗转于新三板、北交所与港交所,历经两轮冲刺才拿到港交所的通行证。其招股书也坦陈隐忧:营收高度依赖《印象·大红袍》单一演出,业绩增长乏力。这恰恰折射出中国文化IP资产资本化的普遍困境:IP的商业价值已经得到验证,但从“好IP”到“好公司”的跨越,仍需要多元化的产品矩阵和可持续的增长模型。

8200亿的中国IP产业:机遇与挑战并存

放眼整个中国市场,IP产业正在经历爆发式增长。最新数据显示,2026年中国IP产业市场规模已突破8200亿元,比2025年增长了18.3%。从《黑神话:悟空》全球热销,到《哪吒之魔童闹海》跻身全球电影票房前列,国产现象级IP频现,带动“谷子”经济热度持续攀升。

2025年全球授权展·上海站的数据同样佐证了这一热度:展示面积约5万平方米,汇聚全球超1800个IP,391家参展商,吸引了超6.7万名专业观众。授权展的火爆,是中国IP产业链日趋成熟的缩影——从IP孵化、版权代理到商品化、渠道分销,一个完整的生态正在形成。

但热闹之下,隐忧同样明显。2026年以来,约70%的中小IP因运营不佳、盈利能力不足而停止更新或低价转让,TOP100 IP占据近60%的市场份额,“强者愈强”的马太效应正在加速行业洗牌。国内备案IP数量超35万件,但仅12%实现商业授权变现。IP的“造富神话”终究只属于少数头部玩家。

从IP到IPO:一条未完的路

6家中国企业上榜全球授权TOP60,贡献900亿零售额——这是中国IP产业从“跟随者”走向“参与者”的标志性时刻。但“从IP到IPO”的路,远比想象中更长。

阿里鱼凭借深度运营跻身全球前五,证明了中国企业完全有能力在全球授权代理赛道中占据一席之地。泡泡玛特以9.6亿版权费撬动371亿营收,展示了自有IP的爆发力。奥飞娱乐、小黄鸭德盈等老牌玩家稳扎稳打,持续扩大IP矩阵。金添动漫以授权IP驱动食品生意冲刺港股,印象大红袍以实景演出IP叩响资本大门——中国IP的资本化探索,正在以多元路径展开。

然而,无论是泡泡玛特对单一IP的依赖,还是金添动漫“命系授权续约”的风险,抑或是印象大红袍的业绩增长焦虑,都指向同一个问题:IP的价值兑现可以靠爆款,但IP的长期价值必须靠生态。从内容创作到授权管理,从商品化到体验经济,从单一变现到多业态联动——IP产业的竞争,本质上是一场系统能力的比拼。

作为文化IP授权的从业者,我们站在这一历史进程的中央。手握900亿零售额的中国力量,下一步要做的不只是“上榜”,更是构建一个可持续的、具备全球竞争力的IP商业帝国。

从IP到IPO,是一场从“爆款逻辑”到“生态逻辑”的进化。而这场进化,才刚刚开始。

参考资料:

《License Global》2026年全球顶级授权代理商排行榜(腾讯新闻/雷报,2026年4月)

《License Global》2025全球顶级授权商排行榜报告(国际授权业协会,2025年8月)

泡泡玛特2025年度财报(搜狐/九派财经,2026年3月)

金添动漫港股IPO招股书(央广网/澎湃新闻,2025年10月)

印象大红袍港股上市公告(福建省文旅厅,2025年12月)

2026中国IP产业市场规模报告(原仓数据/CSDN,2026年3-4月)

2025全球授权展·上海站报告(国际授权业协会,2025年8月)

免责声明:我们尊重原创,也注重分享。文中部分素材来源网络,版权归原作者所有,如有侵犯您的权益请及时联系,我们将第一时间删除。