十五五商业体终极猜想:未来商场只有两种,IP持有者与流量分发者

站在“十四五”末期的节点回望,中国商业地产在过去五年经历了前所未有的洗牌。空置率攀升、同质化严重、商户与甲方关系剑拔弩张……这些关键词一度成为行业的主旋律。

当“十五五”(2026-2030)的大幕即将拉开,我们作为品牌选址的操盘手,必须回答一个核心问题:未来的商业体,究竟靠什么活下去?

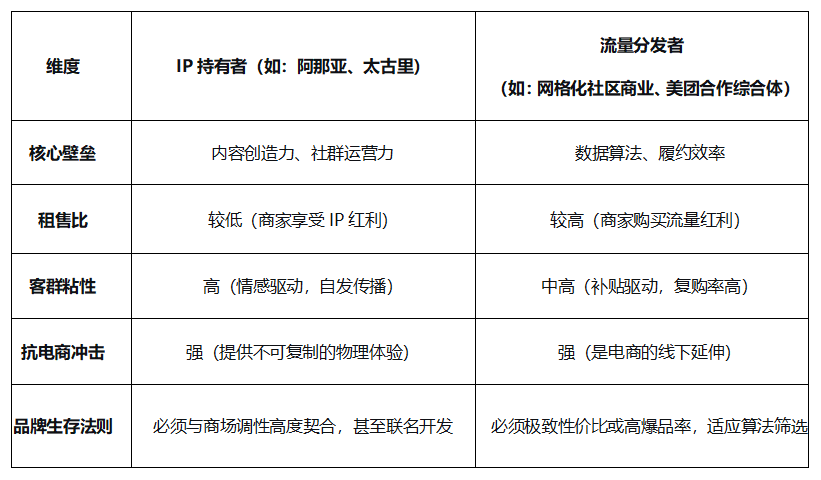

在我看来,传统的“房东-租客”关系正在瓦解。未来的商业世界将呈现一种极致的分化:市场上将只剩下两种商业体——一种是“IP持有者”,另一种是“流量分发者”。 前者负责定义“我是谁”,后者负责解决“谁来买”。其余的,都将沦为平庸的“建筑空壳”。

01 第一种:IP持有者——场景即内容,商场即“精神地标”

在“十五五”期间,消费者对“第三空间”的需求将发生质变。单纯的“逛吃”模式已经无法满足新世代的情绪价值需求。

IP持有者商业体的核心特征是:它不再是一个装载品牌的盒子,而是品牌本身就是一个巨大的超级IP。 消费者来这里,不是因为这里有星巴克或优衣库,而是因为这里是“XX”。

案例:东京麻布台之丘(Azabudai Hills)

虽然该项目在“十四五”末开业,但它定义了“十五五”的标杆。它不仅是商业体,更是“生活方式的策展地”。其持有的IP并非某个卡通形象,而是“日本最高端、最艺术的都市村落感”。它通过引入全球顶级的沉浸式数字艺术团队,将商业空间变成了一个需要买票进入的“景区”。

数据佐证: 据日本三井不动产财报显示,麻布台之丘开业前6个月,非零售类收入(门票、艺术衍生、策展服务)占比达到了惊人的37% ,远高于传统商业体的5%-10%。这意味着,它作为“IP持有者”,卖的不是铺位,而是体验的优先入场券。

案例:上海·西岸凤巢(AI PLAZA)

作为国内“IP持有者”的探索者,西岸凤巢背靠西岸艺术走廊,它持有的IP是“科技与艺术的交融”。其运营方并不满足于收租,而是深度参与内容生产。例如,其利用数字化手段将场内空间变为可变形的“秀场”,引入的并非标准连锁店,而是大量主理人品牌——这些品牌在这里不是租户,而是IP内容的共创者。

“十五五”猜想:

IP持有者的商业体,其估值模型将彻底改变。资本市场不再只看租金坪效,而是看“客群停留时长”和“情绪价值转化率”。这类商业体将实现“门票化”运营,即便不收租金,依靠IP衍生、社群付费、内容输出,也能活得很好。它们是未来商业的“头部资产”,抗周期能力最强。

02 第二种:流量分发者——渠道即权力,算法下的“效率枢纽”

如果说IP持有者是“慢工出细活”的艺术家,那么流量分发者就是极度理性的“效率狂人”。这类商业体不追求让你停留一整天,它追求的是“极致的触达”与“精准的转化”。

流量分发者的核心特征是:它依附于庞大的线上流量平台(抖音、小红书、美团),通过线下实体空间完成对线上流量的“截流”与“核销”。 这里的选址逻辑不再是“地段、地段、地段”,而是“数据、数据、数据”。

案例:美团·象屿的社区食堂与“神会员”体系

虽然美团并未大规模自建商场,但在“十五五”的前夜,我们已经看到了雏形。在部分城市的社区商业中,美团与地产商合作,将线下店铺改造为“即时零售的前置履约中心”。

数据佐证: 根据中国连锁经营协会数据,2025年即时零售市场规模已突破1.5万亿。到了“十五五”,大型商业体将不再以“大盒子”形态存在,而是拆解为“网格化”的流量节点。例如,某头部商业地产商在2024年年报中明确提出,其新开业项目的“线上引流到店率”必须超过30%。

这类商业体的本质是“线下版的分发算法”。它通过IoT设备识别进场人群,结合LBS(基于位置的服务)推送优惠券,将公域流量转化为私域核销。在这里,消费者的路径是被算法精心设计的:地下一层的餐饮负责引流,一层的茶饮负责留存,二层的体验店负责转化。

案例:抖音生活服务的“线下主题街区”

2024年至2025年,抖音开始在成都、长沙等地与商业体合作,尝试打造“抖音主题街区”。这些商业体在规划之初,就预留了大量的“打卡点”和“直播基地”。商场运营方不再是招商总监,而是“流量运营总监”。

“十五五”猜想:

这类商业体的核心竞争力,不再是建筑设计的颜值,而是“与平台算法的接口能力”。谁能更快速地接入各大平台的本地生活流量池,谁能更精准地将线上流量配给到线下的某个具体铺位,谁就是赢家。

它们将不再向品牌收取高额固定租金,而是采取 “保底+扣点” ,甚至是 “纯流量分账” 的模式。品牌方在这里不是租户,而是“流量采买者”。商场变成了一台巨大的“线下推荐引擎”。

03 两种模式的残酷博弈:中间地带将全部消失

未来的品牌选址,将面临一个残酷的现实:如果不属于上述两类,商业体将面临“流动性陷阱”。

我们来看一组对比数据:

在“十四五”末期,大量死去的百货商场和购物中心,恰恰是处于中间地带的“杂货铺式”商业体。它们既没有鲜明的IP属性,让消费者无感;也没有打通流量分发渠道,让商家觉得获客成本比线上还高。

“十五五”期间,这种“二房东”模式将彻底消亡。 商业地产的供给侧改革将进入深水区。

04 对品牌选址运营的战略启示

作为品牌选址运营总监,面对这“二选一”的未来,我们的策略必须提前转向。

1. 明确品牌属性:你是“IP型品牌”还是“流量型品牌”?

如果你是“IP型品牌”(如观夏、话梅、BASEMENT FG),你的选址必须锚定“IP持有者”商业体。因为这类商场为你提供的不仅是物理空间,更是“身份认证”。在非IP型商场开店,会稀释你的品牌稀缺性。

如果你是“流量型品牌”(如瑞幸、塔斯汀、零食很忙),你的选址必须拥抱“流量分发者”。这类商场是你的“放大器”,你要计算的不只是租金,而是“单客获客成本(CAC)”。未来的社区商业、交通枢纽商业,将是你主战场。

2. 谈判逻辑的转变

过去我们跟商场谈的是“免租期”、“装补”。未来,我们要谈的是:

对于IP持有者:谈“联名权益”、“IP授权分成”、“首发活动排期”。

对于流量分发者:谈“流量补贴”、“平台加权”、“核销率保障”。

3. 数据资产的归属权

在“十五五”期间,最大的博弈将发生在“数据资产归属”上。

目前,品牌与商场的数据往往是割裂的。未来,无论是IP持有者还是流量分发者,都将要求打通品牌的数据接口。

作为品牌方,我们必须守住“用户私域”的底线。我们是选择将数据交给“IP持有者”以换取更好的展位?还是交给“流量分发者”以换取更低的流量成本?这将是未来选址合同中最关键的条款。

结语

“十五五”的商业图景正在加速显现。

未来的商业体,要么活成一座“精神岛屿”(IP持有者),用独特的文化壁垒抵御电商的冲击;要么活成一个“超级接口”(流量分发者),用极致的效率融入数字经济的血脉。

而那些既无法输出文化,又无法对接算法的商业体,终将成为城市更新的“待拆解物”。

对于我们这些从业者而言,这是一个最坏的时代,也是一个最好的时代。平庸将被彻底淘汰,而极致将获得前所未有的溢价。

2026年,请务必重新审视你的选址地图。要么拥抱IP,要么拥抱流量。站在中间,就是站在悬崖边。

数据来源:

三井不动产2024财年年度报告(截至2025年3月)

中国连锁经营协会(CCFA)《2025中国即时零售发展趋势报告》

公开市场资料:麻布台之丘运营数据、抖音生活服务线下业务白皮书(2025版)

免责声明:我们尊重原创,也注重分享。文中部分素材来源网络,版权归原作者所有,如有侵犯您的权益请及时联系,我们将第一时间删除。